En los últimos meses, numerosas publicaciones, comunicados y mensajes informativos nos han hecho temblar el pulso. Tenemos una nueva recesión a la vuelta de la esquina, cuando ni tan solo hemos conseguido olvidar el tsunami del 2008? ¿O se trata de un simple frenazo económico que nos hace ver fantasmas donde no los hay?

Sea lo que sea, no podemos olvidar que uno de los peores enemigos del crecimiento económico, y por ende del buen comportamiento de los mercados financieros, es el miedo. El miedo en el sentido más amplio. Alguien puede asegurar que no existe un interés por parte de los grandes patrimonios (sobretodo institucionales) en provocar el miedo al inversor minorista? Si los grandes patrimonios son los que mueven el mercado, por qué no pueden provocar ellos mismos las caídas mediante ventas masivas y recomprar tras el hundimiento para aprovecharse del nuevo ciclo alcista y maximizar sus beneficios? La manipulación del mercado por parte de las grandes masas de capital no constituye ninguna novedad.

A parte del poder de los grandes inversores institucionales que acabamos de comentar, tampoco podemos obviar la influencia que tienen sobre los medios de comunicación. Una simple noticia negativa, que puede ser maquillada o explicada de muchas maneras y en función del mensaje que se pretenda transmitir, genera inseguridad a la comunidad inversora. En consecuencia, se produce una fuga de capitales de los mercados de valores hacia otros mucho menos volátiles, como la renta fija o los depósitos. El efecto final es el mismo: la caída de los mercados. Del mismo modo, la inseguridad y falta de confianza del consumidor genera una mayor propensión al ahorro, y por tanto una reducción del consumo y de la inversión. La consecuencia es un menor crecimiento y posterior estancamiento económico.

No obstante lo comentado, considero conveniente evitar el escepticismo que invita a pensar que los mercados solo se mueven por la praxis de la manipulación. En un contexto global, la economía tiene ciclos, con sus puntos de inflexión en los períodos de enfriamiento (menor crecimiento económico, tasa de inflación reducida…) y recalentamiento (tasas de crecimiento e inflación elevadas). En este sentido, conviene realizar un análisis objetivo del panorama económico internacional y de las principales magnitudes macroeconómicas, cuyo estudio nos puede proporcionar una idea de lo que nos podría deparar el futuro próximo. Subrayo el término verbal para remarcar la connotación de probabilidad, porque es sabido que no existe el experto que posea la bola de cristal capaz de leer la dirección que tomará la economía y los mercados. La doctrina económica no es perfecta ni capaz de leer el futuro, y los mejores economistas de la historia se han equivocado en sus predicciones.

Antes de sacar conclusiones precipitadas y emitir juicios de valor sin una base de razonamiento consistente, considero conveniente enumerar los criterios definidos por la Oficina Nacional de Investigación Económica (NBER) para detectar una fase de recesión. Al mismo tiempo, contrastaremos estos criterios con la situación actual.

- La definición más común y aceptada para identificar una fase de recesión es la de dos trimestres consecutivos con el PIB en tasas negativas. Esta definición coincide en gran medida con el criterio de la NBER, que fija un PIB negativo al menos un trimestre para hablar de probabilidad de recesión. Veamos la evolución de los últimos datos de PIB en las principales potencias económicas mundiales (tasas interanuales y respecto al año anterior):

| % Variación PIB 3T 2018 | % Variación PIB 4T 2018 | % Variación PIB 1T 2019 | |

| Eurozona | 1,7% | 1,2% | 1,2% |

| EUA | 3,4% | 2,2% | 3,2% |

| China | 6,5% | 6,4% | 6,4% |

A priori, y según criterio de la NBER, la lectura de la evolución de las cifras de producción no sugiere la proximidad de una recesión. Lo que sí se observa es un menor crecimiento económico o desaceleración, pero no debemos confundirlo con el concepto de recesión o crisis económica

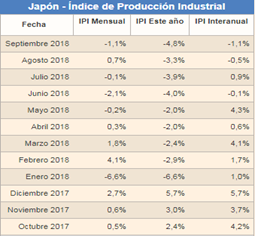

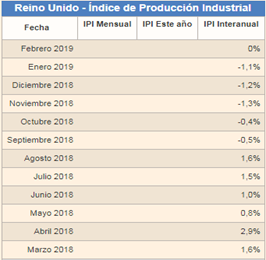

2. La producción industrial debe mantenerse negativa entre cuatro y seis meses. Veamos la evolución del Indice de Producción Industrial (IPI) de las principales potencias mundiales:

(fuente: Expansión)

La conclusión a la que llegamos con la lectura de estas tablas parece evidente: la industria de la Eurozona está en declive. En el caso del principal motor, Alemania, la producción industrial ha caído hasta cotas del 2012. Se trata de datos que no podemos obviar.

Si tratamos esta información de manera objetiva, no podemos afirmar con certeza que tenemos una recesión económica a la vuelta de la esquina. No obstante, la desaceleración del crecimiento económico de las principales potencias mundiales (datos del PIB) y los malos datos de la industria europea no invitan al optimismo.

Existen otros instrumentos predictivos del comportamiento futuro de la economía, y que se obtienen con determinada regularidad: los indicadores de coyuntura. Vamos a analizar algunos de ellos, en aras de no extender excesivamente el artículo:

-Indicadores de paro o actividad

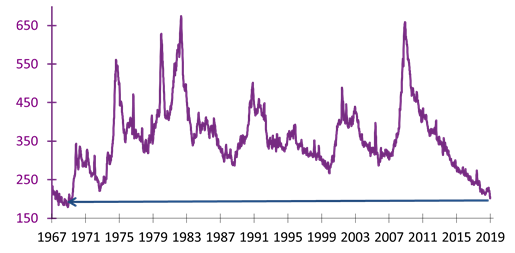

Un buen ejemplo es el índice de paro de Estados Unidos, que constituye un indicador esencial de la economía norteamericana. Se trata de un dato totalmente objetivo (no depende de opiniones ni de cálculos estimativos), es perfectamente cuantificable y muy coincidente con el ciclo económico. La tabla que viene a continuación representa el histórico de solicitudes semanales de desempleo:

Las solicitudes de desempleo se encuentran en su nivel más bajo desde 1.969. Se trata de un excelente dato y que representa la buena marcha de la economía norteamericana. Sin embargo, ya hemos anunciado que la economía tiene ciclos. La estadounidense, debido a su enorme potencial, siempre se ha caracterizado por sufrir rápidos recalentamientos y tensiones inflacionarias. Unos excelentes datos de empleo son fabulosos, pero a largo plazo tienden a generar estos problemas. No podemos olvidar las numerosas subidas de tipos emprendidas por la Reserva Federal en 2018, para paliar estos efectos. A finales del 2018, en EUA también se evidenció un importante frenazo económico y que no se puede obviar. En parte, también debido a las subidas de tipos de interés. Tras más de una década de bonanza en los indicadores de empleo, la probabilidad de fin de ciclo expansivo se incrementa.Indicadores de demanda

Son aquellos datos económicos que reflejan diversos aspectos de la evolución del consumo. En épocas de crecimiento económico, el consumo privado se incrementa, y en épocas de recesión se reduce. En la tabla que visualizaremos a continuación se reflejan las ventas al por menor en la Eurozona, en términos de variación interanual, y durante los últimos 5 años.

-Los indicadores de demanda son muy coincidentes con el ciclo económico (alcista o bajista). En el gráfico se observa una clara tendencia a la baja.

- Indicadores de oferta

Estos indicadores reflejan la actividad económica que, en este caso, hacen referencia a la actividad productiva. En este apartado se incluyen, por ejemplo, los indicadores de producción industrial, ya comentados en los criterios utilizados por la NBER.

Otros indicadores macroeconómicos interesantes para analizar, dentro de este grupo, son los PMI (Purchasing Managers Index). Reflejan la situación económica de un país basándose en los datos de las empresas más relevantes. Los datos se obtienen mediante encuestas realizadas a ejecutivos de empresas, a los que se les cuestionan datos muy precisos sobre el funcionamiento de la empresa y las condiciones de negocio. En el caso de la Eurozona, los PMI más relevantes y que anticipan mejor la situación económica son los PMI del sector manufacturero y del sector servicios. El gráfico que se expone a continuación muestra un claro declive de estos índices desde el inicio del 2018.

Antes de finalizar con los indicadores de oferta, no podemos olvidarnos de hacer referencia a dos indicadores muy relevantes, por su incidencia en los mercados:

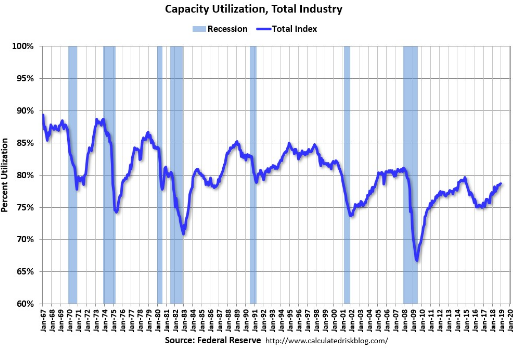

- El Indice de Utilización de Capacidad Productiva, entendiendo la capacidad productiva como el máximo nivel de producción que puede soportar una unidad productiva concreta, en circunstancias normales de funcionamiento y durante un período de tiempo determinado. Se trata de un indicador mensual publicado por la Reserva Federal, y muy útil para prever la producción industrial y el potencial de espirales inflacionistas.

El índice es altamente representativo. En el gráfico se puede observar la importante caída de la utilización de capacidad productiva en Estados Unidos durante los períodos de recesión. A priori, dada su recuperación desde el 2017, no debería ser motivo de preocupación. Sin embargo, no podemos olvidar la teoría del ciclo económico. La coincidencia del punto de inflexión en la década, a grosso modo, invita a pensar que la fase de declive está cerca.

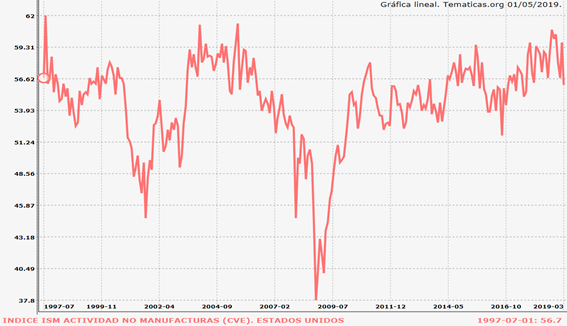

- El Indice de los gerentes de compra ISM. Se trata de un indicador avanzado muy importante para la economía americana. Si el ISM se sitúa por encima de 50, es un signo avanzado de expansión económica. Si se sitúa por debajo, señala una contracción de la economía. Al igual que los indicadores PMI, el indicador ISM se obtiene de encuestas realizadas a directivos empresariales. En concreto, se encuestan a los directores de compras de 250 empresas, solicitándoles que respondan si la actividad será igual, mayor o inferior a la del mes anterior.

De forma similar a la capacidad productiva, se trata de un indicador muy representativo. En el gráfico se puede observar la brusca caída del índice ISM en los inicios de un ciclo recesivo, en especial durante la crisis financiera del 2008. El último valor publicado del índice es el de Marzo 2019, siendo de 56,1. La evolución del ISM, por el momento, invita a la tranquilidad. No obstante, es importante no dejar de observarlo, desconfiando de cualquier tendencia a la baja que pueda experimentar y cercana al nivel de umbral de 50.

- Indicadores de sentimiento

Estos indicadores también se basan en encuestas, y tratan un elemento a mi parecer esencial para la economía, como son los sentimientos de los agentes económicos (empresas y familias). De entre los infinitos indicadores que existen, nos centraremos en dos concretamente:

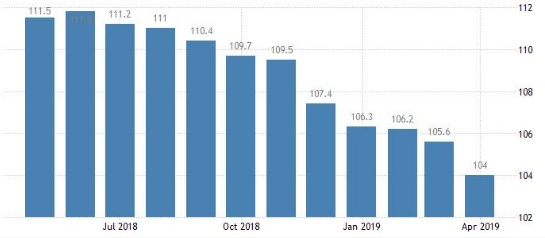

- El Indice de Confianza Económica en la Unión Europea (European Union Economic Sentiment Indicator). Este índice se calcula mensualmente y utilizando cinco índices de confianza del mercado, que son los siguientes: el Indice de Confianza en la Industria (40%), el Indice de Confianza en los Servicios (30%), el Indice de Confianza del Consumidor (20%), el Indice de Confianza en la Construcción (5%) y el Indice de Confianza en el Comercio Minorista (5%). Las ponderaciones de los índices en el cálculo resultante se definen de acuerdo con dos criterios: la representatividad del sector y su participación en el cálculo del PIB.

Este índice va muy en consonancia con los índices de producción industrial (IPI) expuestos al principio del artículo. El sentimiento económico en la Eurozona cayó por 16º mes consecutivo, hasta el nivel de 104. Se trata de la lectura más baja desde Septiembre de 2016, y como consecuencia del importante deterioro de la industria europea.

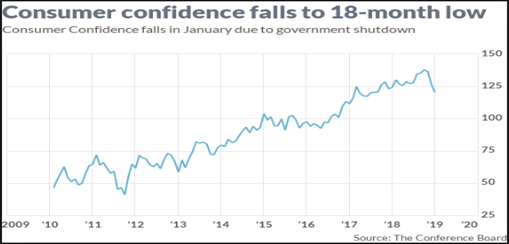

- El Indice de Confianza de los Consumidores de Estados Unidos. Mide la percepción de los consumidores sobre sus expectativas de gasto, ahorro y endeudamiento. Se elabora a través de una muestra de 5.000 hogares norteamericanos.

En el gráfico representativo de este índice se puede observar una caída brusca desde finales del 2018. La interpretación no deja lugar a dudas. Pese a la buena marcha de la economía norteamericana, la importante caída de los mercados experimentada a finales del 2018, a nivel global, ha pasado factura. Tanto, que pese a que la economía mantiene puntos fuertes, las perspectivas del consumidor no son buenas. Hay nervios y malestar. Y este sentimiento se traslada a los mercados y a la economía, como veníamos comentando al principio. Desde mi humilde punto de vista, buena parte de explicación la encontramos en el carácter autoritario (y en ocasiones sin sentido) de las políticas emprendidas por el presidente Trump.

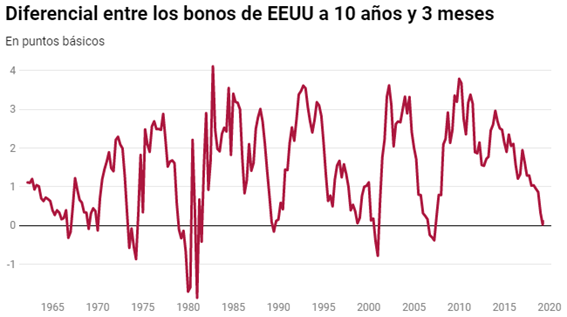

Una vez finalizado el análisis de los análisis de coyuntura, considero conveniente hacer referencia a una cuestión que ha sido objeto de opinión y análisis y que ha hecho temblar a la comunidad inversora: la inversión de la curva de tipos en Estados Unidos. El pasado 22/03/2019, los bonos a corto plazo (a 1, 3, 6 y 12 meses) empezaron a ofrecer más rentabilidad que el bono del Tesoro a 10 años. Esta situación se produce cuando hay notables dosis de pánico en el sentimiento del inversor, y éste exige mayores rentabilidades a corto plazo para paliar este hipotético riesgo. Se trata de una evidente situación anómala y que rompe uno de los principios fundamentales en la inversión: a más plazo de la inversión, mayor tipo de interés exigido por el inversor, porque está prestando su capital durante más tiempo y por tanto asumiendo más riesgo.

Históricamente, cada vez que se ha producido esta situación ha tenido lugar una recesión. La tabla que se muestra a continuación sintetiza el efecto de la inversión de la curva en las últimas cuatro ocasiones que se ha producido:

Si nos remontamos a Marzo del 1.989, se produjo una inversión de la curva de tipos, pero no se tradujo en una caída de los mercados. Además, durante los siguientes 16 meses, las bolsas subieron un 26%. Posteriormente, a partir del mes 15, llegó la recesión.

Si calculamos la media, tras la inversión de la curva tenemos un escenario de caída de los mercados del 6% durante un mes, una posterior corrección al alza del 22% durante 11 meses, y tras 16 meses adicionales, el inicio de la recesión. Por tanto, de media, la recesión se ha iniciado tras 28 meses (más de 2 años) de la inversión de la curva.

Dado que la inversión de la curva ha sido objeto de profundo debate durante los últimos meses y que se trata de un tema de actualidad en los medios económicos, voy a permitirme expresar mi opinión al respecto. Bajo mi punto de vista, este fenómeno constituye un predictor de deterioro económico, pero en ningún caso debe interpretarse como fiable al cien por cien para relacionarlo con un inicio de recesión:

- En primer lugar, porque en economía, hechos pasados no implican hechos futuros. Además, tenemos el ejemplo del 1.966, año en el que se produjo la inversión, pero la crisis no llegó hasta varios años después y tras producirse una nueva inversión de la curva.

- A principios de Abril, la curva de bonos borró su anomalía, y los bonos a largo plazo vuelven a remunerar más que los de corto plazo. Por tanto, la inversión se ha producido, de momento, con poca profundidad y consistencia.

- Los programas de estímulo de los bancos centrales (compras de bonos) o las bajas expectativas de inflación pueden haber distorsionado las curvas de tipos, derivando en un deterioro de la fiabilidad de la curva como predictor de recesiones. En efecto, las compras de bonos tienden a augmentar los precios de éstos y en consecuencia a reducir las TIR. A la inversa, una retirada de estímulos provoca un reajuste de los precios y un consecuente aumento de las tasas de rentabilidad de los bonos.

Pese a los argumentos expuestos, la inversión de la curva de tipos constituye un indicador complementario perfectamente válido para detectar escenarios económicos turbulentos.

Realizado el análisis y con una visión global del panorama económico internacional, se pueden sacar algunas conclusiones y predicciones del escenario que nos podemos encontrar en un futuro próximo. Evidentemente, estas conclusiones responden a una opinión, a un criterio totalmente subjetivo, y con el máximo respeto a opiniones contrarias a las que expondré a continuación.

Es evidente que el principal foco de atención está en Europa. Pese a que la lectura de los niveles de PIB no indican una inminente entrada en recesión, sino más bien un estancamiento o frenazo económico, existen indicadores y cifras que empiezan a ser alarmantes. La caída de la producción industrial alemana hasta cotas del 2012 ha lastrado la industria de la Eurozona. Las ventas al detalle también están en contínuo declive. Los índices PMI manufactureros y del sector servicios, de gran peso en el Viejo Continente, también están en caída libre. En Francia decaen los niveles de Consumo. Italia, pese a registrar un tímido avance del PIB del 0,2% en el primer trimestre del 2019, viene de acumular los dos últimos trimestres del 2018 en negativo (-0,1% por trimestre). La consecuencia de todos estos datos negativos es una disminución progresiva de los niveles de sentimiento económico.

Por si no fuera poco, existen más frentes abiertos internacionalmente. La guerra comercial impulsada por las dos principales potencias mundiales (EEUU y China), con contínuas amenazas cruzadas de imposiciones arancelarias, no ha hecho más que agravar las tensiones y el malestar. Asimismo, Trump también ha amenazado al Viejo Continente en tomar las mismas medidas. Un deterioro de la balanza comercial europea, prácticamente el único dato macroeconómico que presenta buenos niveles, acabaría siendo letal. Las últimas noticias que nos llegan sobre el diálogo entre las dos grandes potencias son positivas, y parece que se ha llegado a un acuerdo. No obstante, el peculiar carácter del magnate norteamericano es incompatible con la posibilidad de mantener un sueño profundo. Hay que estar alerta ante cualquier nueva noticia que aparezca en su cuenta de Twitter.

Tampoco nos podemos olvidar de la marcha de la otra gran potencia mundial: China. Existen síntomas de deterioro económico, aunque la probabilidad de que venga acompañado de recesión es baja. Preocupa la situación crediticia de la economía oriental. Algunos bonos corporativos han sufrido situaciones de impago, y si se produjera un crack bancario, el efecto sería perjudicial para el resto del mundo. Las autoridades ya se han puesto manos a la obra y han decretado algunas medidas para solventar la situación, como una reducción de impuestos.

En aras de no extenderme en exceso, no he hecho referencia al Brexit. Pero no por este motivo resulta ser menos importante. Pese a haberse prolongado el plazo para obtener un posible acuerdo amistoso hasta Octubre 2019, la posibilidad de un Brexit sin acuerdo sigue siendo posible. De producirse, constituiría un escenario dramático para las bolsas, los mercados y la economía en general.

Volviendo a los EEUU, no quisiera finalizar el artículo sin aclarar mi clara dirección del mismo hacia la economía norteamericana. El motivo no es otro que el hecho de tratarse de la potencia referente a nivel mundial. La potencia que, en el momento que estornuda, hace enfermar al resto del mundo. La globalización de los mercados internacionales ha supuesto muchos avances en cuanto a competitividad, eficiencia y crecimiento económico. Sin embargo, también tiene la desventaja de constituir la principal vía de transmisión de recesiones. El principal ejemplo lo encontramos con la quiebra del monstruo Lehman Brothers en 2008 y el inmediato inicio de la gran crisis internacional.

Por tanto, la misión de las autoridades europeas y de los gobiernos estatales será emprender las políticas y mecanismos de estímulo necesarios para revertir la situación, y corregir la dirección que está tomando la economía del Viejo Continente. Quizás el ejecutivo de Mario Draghi, el máximo mandatario bancario europeo, se ha precipitado poniendo fin al programa de estímulos de política monetaria (inyección de liquidez para la compra de bonos). Llama especialmente la atención que el deterioro económico europeo haya empezado a aflorar tras el cierre del grifo de la liquidez.

En mi opinión, siempre que EEUU no entre en recesión y contagie la economía internacional, China solucione los problemas surgidos de su recalentamiento económico y el Brexit no se acabe produciendo, aún hay tiempo de corregir las desviaciones en el panorama económico europeo. Lo que parece evidente es que Dragui, o su sucesor, tendrá que sacar de nuevo su artillería de medidas de estímulo económico, antes de que sea demasiado tarde. No obstante, de producirse cualquiera de estos tres escenarios, la entrada en recesión sería inevitable. Será necesario estar alerta ante cualquier nueva noticia o acontecimiento, que pueda dar señal de mejora o de agravante económico, y sin desviar la atención a los tres focos indicados.

ARTÍCULO PUBLICADO POR EFPA ESPAÑA EL 10/05/19

AUTOR: JORDI ESPAÑOL BALAGUE